大学進学を控えた家庭で必ず出てくるのが「学費は実際いくらかかるか」「私立に行かせて家計は持つか」という不安です。

この記事では、文部科学省・日本学生支援機構(JASSO)・日本政策金融公庫などの公的データをもとに、国公立と私立の学費差を整理します。ポイントは、初年度納付金だけでなく「4年間総額」「受験から入学までの諸費用」「仕送りを含む実質負担」「奨学金で埋められる範囲」の4階層で見ること。初年度の数字だけで進路を決めると、2年目以降や生活費で予想外の負担に陥りやすいからです。

本記事の数値は調査時点の平均値・標準額であり、大学・学部・入学年度によって変動します。最終的な納付金額は必ず志望大学の公式募集要項でご確認ください。

大学4年間の学費は、国公立が約240万円、私立文系は約400万円、私立理系は約540万円が目安です。加えて自宅外通学だと400万円超の差が生まれる理由や、奨学金・教育ローンの優先順位を整理します。

この記事でわかること

- 国公立・私立文系・私立理系・医歯系の4年間総額の目安

- 見落としやすい受験から入学までの諸費用

- 自宅通学と自宅外通学で400万円超の差が出る理由

- 奨学金・教育ローンの優先順位

結論を先に書きます

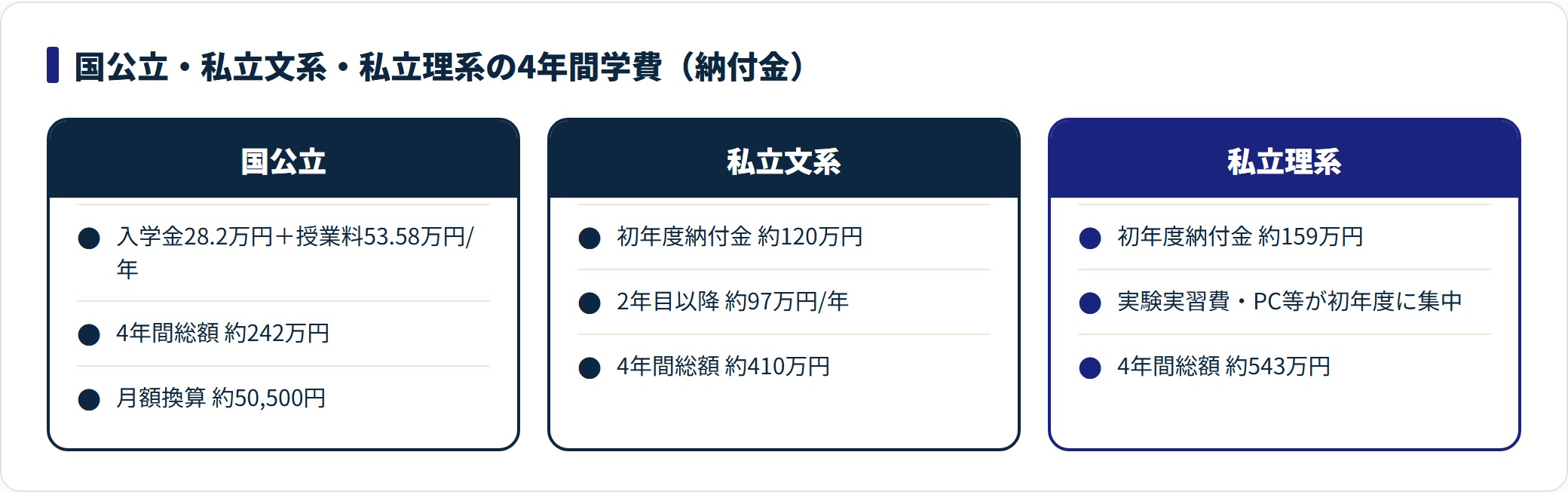

文部科学省の公的データを単純集計すると、4年間の授業料・入学金・施設設備費の合計は、国立大学標準額で約242万円、私立文系平均で約398〜410万円、私立理系平均で約543万円。私立医歯系は6年制で2,000万円を超えます。

ただし、この納付金の差は家計負担の差の半分以下しか説明しません。受験から入学までの諸費用、仕送りや家賃を含む生活費を加えた「実質負担」で見ると、自宅外の私立理系と自宅の国公立では4年間で500万円以上の差がつくこともあります。

- 納付金4年総額:国公立約242万円/私立文系約410万円/私立理系約543万円

- 納付金以外に受験諸費用(数十万〜100万円)がかかる

- 自宅か自宅外かの差が学費差より家計に効く

- 資金は給付型→減免→無利子→有利子→公庫→民間の順で

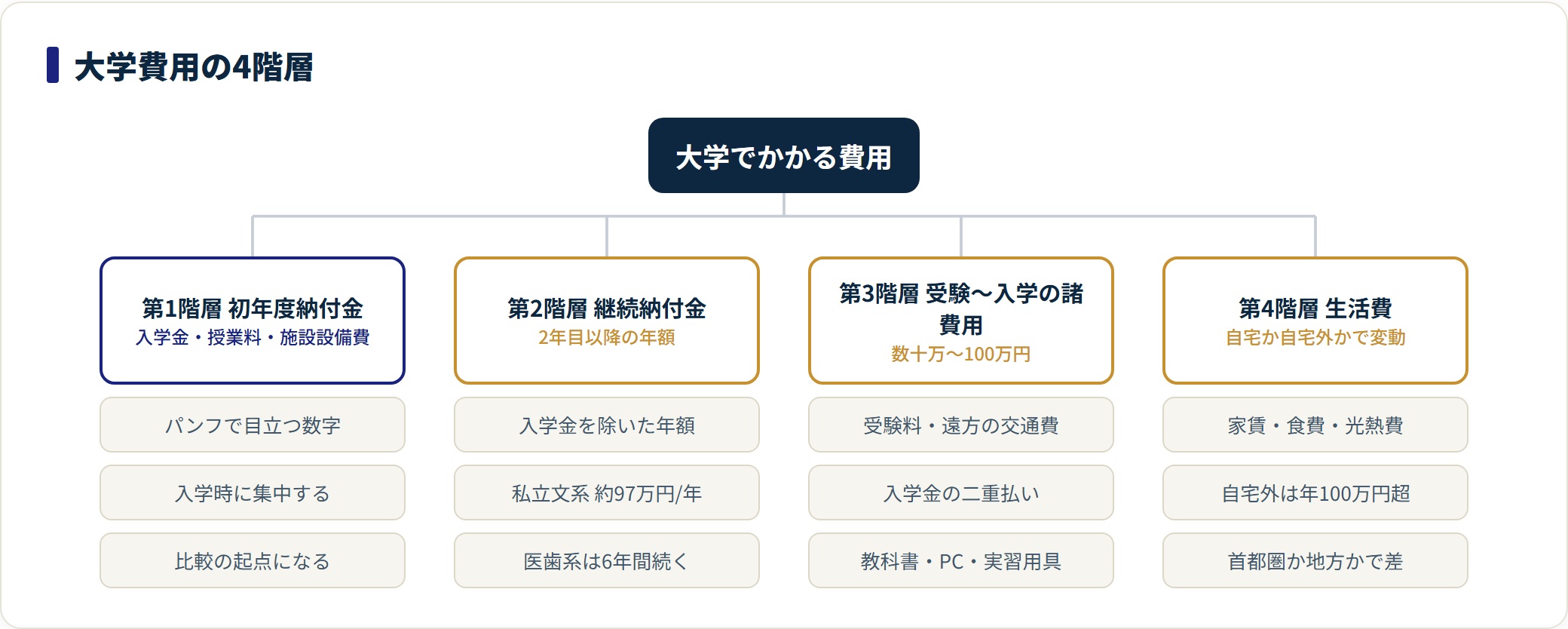

まず把握すべき費用の4階層

費用の全体像は、次の4階層に分かれます。

- 第1階層:初年度納付金(入学金・授業料・施設設備費)。パンフレットで目立つ数字

- 第2階層:2年目以降の継続納付金(入学金を除く年額が4年間/医歯系は6年間)

- 第3階層:受験から入学までの諸費用(受験料・遠方受験の交通費・入学金の二重払い・教科書・PC・実習用具など)

- 第4階層:生活費(自宅か自宅外か、首都圏か地方かで大きく変わる)

第1階層しか見ずに「私立でも何とかなる」と判断し、第3・第4階層の見落としで入学後の家計を圧迫する例は珍しくありません。

逆に、4階層すべてを試算して奨学金と教育ローンを事前に手配した家庭は、入学後の生活設計が安定します。

国公立大学の費用

国立大学の授業料・入学金は、文部科学省令で標準額が定められています。標準額は入学金282,000円、授業料年額535,800円。各大学は標準額の上下20%の範囲で実額を定められますが、多くが標準額を採用しています。

これに従うと、国立大学の4年間総額は入学金282,000円+授業料535,800円×4年=約242万円。月額換算で約50,500円です。

公立大学は設置自治体により入学金・授業料が異なり、地域内(県内)学生と地域外学生で入学金に差を設けるケースが多いです。地域内なら国立と同程度、地域外なら入学金が2倍程度になることもあります。志望する公立大学が自宅から通える地域内かどうかは、見落としやすい論点です。

なお、学費が抑えられる国公立を目指す場合、共通テストの5教科7科目型(または6教科8科目型)の負担を高1段階で把握しておく必要があります。

私立文系の費用|4年間で約410万円前後

文部科学省「私立大学等の令和5年度入学者に係る学生納付金等調査結果」によれば、私立文科系学部の初年度納付金の平均は、授業料約827,000円・入学金約228,000円・施設設備費約143,000円で、合計約1,198,000円です。

2年目以降は入学金を除いた約970,000円が毎年かかるため、4年間総額は約410万円が目安です。ただしこれは平均で、難関私大と地方私大では差があります。

年間負担は「毎月8万円台の塾月謝が大学4年間続く」とイメージするとリアルに想像しやすくなります。家計簿レベルでは「毎月の生活費とは別に、約10万円/月の積立が4年間続く」感覚です。なお、外国語・国際系・芸術系学部は平均より高い納付金を設定しているケースが多く、志望大学・学部の最新の募集要項で確認が必要です。

私立理系・医歯系の費用

同調査によれば、私立理科系学部の初年度納付金の平均は、授業料約1,156,000円・入学金約254,000円・施設設備費約184,000円で、合計約1,594,000円。4年間総額は約543万円が目安です。

私立医歯系学部はさらに高額で、初年度納付金の平均は約489万円、6年間総額は2,300〜2,400万円規模。大学による差が大きく、6年間で4,000万円を超えるケースもあります。私立薬学部(6年制)も6年間総額で1,200万円前後になる大学があります。

理系志望の家庭では、学費そのものより、実験実習費・教科書代・専門書代・PC・白衣・実習用具などの周辺費用が初年度に集中する点が想定外の負担になりがちです。医歯系を視野に入れる場合は、2年目以降も毎年300万〜400万円規模の継続納付金が6年間続くキャッシュフロー感覚を、最初に共有しておくことが大切です。

見落としやすい「受験から入学までの諸費用」

納付金以外で「想定外でした」と最も多く言われるのが、受験から入学までの諸費用です。

| 項目 | 目安 |

|---|---|

| 受験料 | 国公立二次1校17,000円/私立一般1学部35,000円前後/共通テスト利用15,000〜20,000円 |

| 遠方受験の交通・宿泊 | 1校あたり3万〜5万円(複数校で10万〜20万円規模) |

| 入学金の二重払い | 第二志望の入学金20万〜25万円(第一志望合格でも原則返還なし) |

| 入学時の実費 | 教科書・PC(5万〜15万円)・自宅外なら引越し・敷金礼金・家電で50万〜100万円 |

これらが2月下旬〜3月に重なり、「3月の手元資金が想定より早く減って焦った」というケースが多くあります。出願校を決める段階で「入学金二重払い候補」を明示し、3月の手元資金にこの分を最初から組み込んでおくことが対策になります。

仕送り・住居費を含む実質負担

JASSO「令和4年度学生生活調査」によれば、大学昼間部の学生1人当たりの年間支出(学費を含む)は、国立自宅生で約106万円、国立自宅外生で約173万円、私立自宅生で約181万円、私立自宅外生で約253万円が平均です。

この数値から学費部分を除くと、自宅外通学は家賃・食費・光熱費・通信費などで年間100万円超が継続的にかかります。4年間で見ると、自宅外通学は自宅通学に比べて約400万円前後の追加負担が生じる計算です。

学費の差より、自宅か自宅外かの差のほうが家計インパクトが大きいのが実情です。私立文系(自宅)と国公立(自宅外)を比べると、前者のほうが安く済むケースもあります。志望校選びの段階で「合格大学の所在地」を生活費に換算しておきましょう。首都圏(東京23区)のワンルームは月7万〜10万円、地方政令市なら4万〜6万円台が相場です。

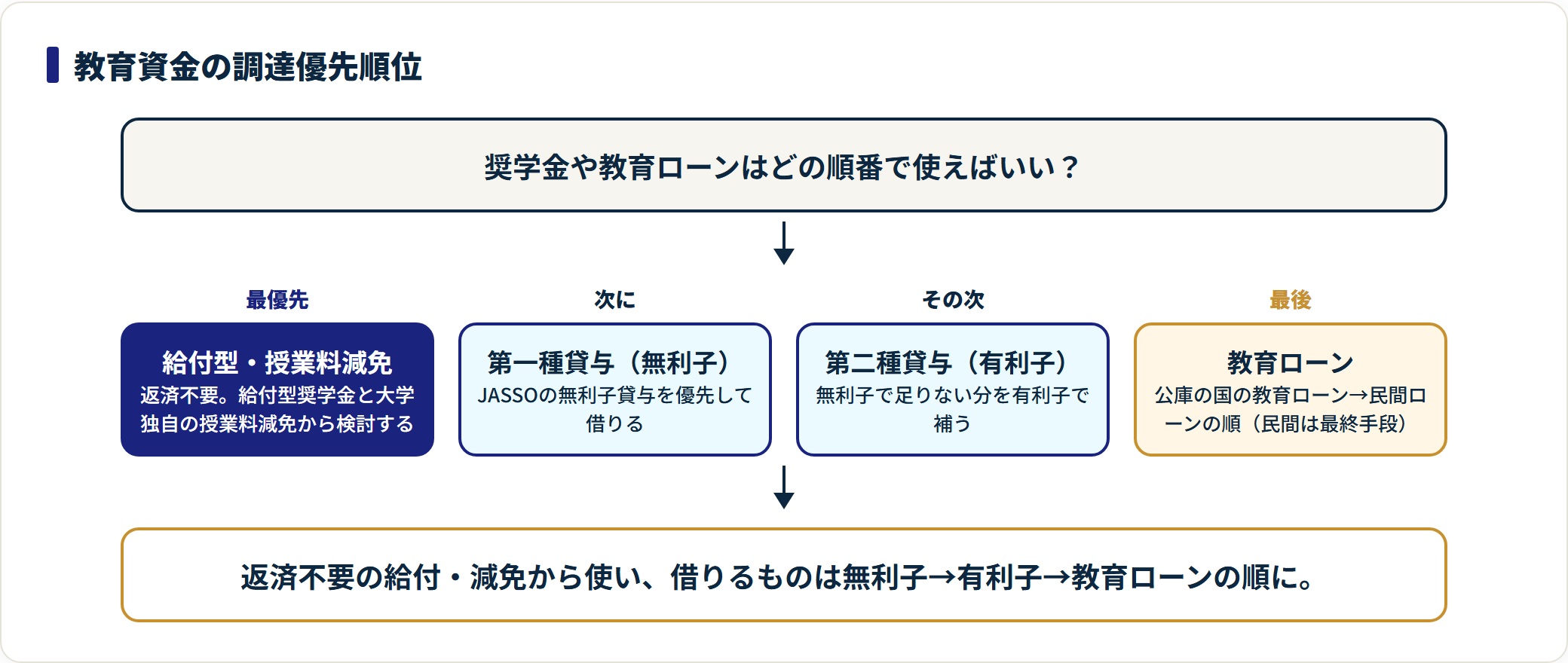

奨学金・教育ローンの優先順位

JASSOの奨学金には、給付型と貸与型(第一種=無利子/第二種=有利子)があります。給付型は世帯収入・資産要件を満たす場合に申請でき、区分で給付月額が異なります。JASSO以外にも、大学独自の奨学金・自治体の奨学金・民間財団の給付奨学金があり、志望大学の公式サイトで「奨学金一覧」を確認しておくことが大切です。一部の私立大学は成績優秀者向けの授業料減免を設けています。

公的な教育ローンとしては、日本政策金融公庫の「国の教育ローン」が代表的で、上限350万円(一定要件で450万円)、固定金利で長期返済が可能です。

資金調達の優先順位の目安は次のとおりです。

- 給付型奨学金

- 大学独自の授業料減免

- 第一種貸与(無利子)

- 第二種貸与(有利子)

- 公的な教育ローン(国の教育ローン)

- 民間教育ローン(金利が高めなことが多く最終手段)

家計設計の3つの落とし穴

- 初年度しか試算していない:私立文系の初年度約120万円だけを見て判断し、2年目以降の継続納付金(約97万円×3年)と仕送りで圧迫される。対策は「4年間総額」と「月平均負担」を最初の家計会議で出すこと

- 滑り止めの入学金二重払いを織り込んでいない:第一志望の合格発表前に第二志望の入学金20〜25万円を納付し、第一志望合格でも原則戻らない。出願校を決める段階で手元資金に組み込んでおく

- 自宅外通学の初期費用を見落とす:引越し・敷金礼金・家具家電で60万〜100万円が3〜4月に一気に出る。合格発表前に「自宅外想定の初期費用見積もり」を別立てで作っておく

いずれも「入学前」に試算しておけば回避できます。

入学後の手続きや費用は、関連記事でも整理しています。

入試の方式選びは大学入試方式の比較、合格後の準備は大学合格後にやること10選もあわせて確認してください。

よくある質問

大学の学費について、よく聞かれる質問を整理します。

Q1:国公立の学費は今後値上がりしますか?

国立大学の授業料標準額は文部科学省令で定められ、各大学は標準額の上下20%の範囲で実額を決定できます。一部国立大学で標準額を上回る授業料を設定する動きが報じられたことがあります。最新の動向は志望大学の公式サイトおよび文部科学省の発表を確認してください。

Q2:私立大学の特待生制度はどのくらい使えますか?

大学によって制度設計が大きく異なります。入試成績上位者に授業料を一定期間免除する制度があり、半額免除・全額免除など段階的に設定されているケースが見られます。詳細は各大学の公式募集要項で確認が必須です。特待生制度を見越して併願戦略を組むと、家計負担を抑えられることがあります。

Q3:自宅通学と自宅外通学では、4年間でどのくらい差が出ますか?

JASSO「令和4年度学生生活調査」の生活費平均から逆算すると、私立大学の場合、自宅と自宅外では年間70万円前後の差が出ます。4年間で約280万〜400万円規模です。自宅外を選ぶ場合、この生活費部分を奨学金・アルバイト・仕送りでどう賄うかを入学前に決めておくことが重要です。

Q4:学費の改定があった場合、在学中の学生はどうなりますか?

大学によって扱いが異なります。入学時の納付金額が卒業まで据え置かれる方針の大学もあれば、新入生から新料金を適用する大学もあります。募集要項に記載がない場合、入学前に大学事務局へ問い合わせて確認することをお勧めします。

まとめ:「4年間総額」と「実質負担」の両面で

納付金だけ見れば国公立4年間約242万円、私立文系約410万円、私立理系約543万円、私立医歯系6年間2,000万円超が目安です。しかし、受験から入学までの諸費用(数十万〜100万円)と自宅外通学の生活費(年間100万円超)を含めた実質負担で見ないと、家計設計が破綻するリスクがあります。

- 納付金4年総額の差は約160万〜300万円が目安

- 「滑り止め入学金二重払い」「自宅外初期費用」を別立て試算

- JASSOの返還シミュレーションを本人と保護者で確認

- 給付型奨学金・大学独自の減免を早めに把握

本記事の数値は調査時点の平均値・標準額です。最終的な納付金額・奨学金要件・教育ローン条件は、必ず最新の一次資料(文部科学省・JASSO・日本政策金融公庫・各大学公式募集要項)でご確認ください。

関連記事

免責事項

※本記事は公開されている公的データを参照した一般的な整理であり、特定の進学先・金融商品・奨学金制度の利用を推奨するものではありません。金額・制度・要件は変動するため、最終的な判断は文部科学省・JASSO・日本政策金融公庫・各大学公式募集要項の最新情報をご確認のうえで行ってください。